Aktiva Tetap Tidak Berwujud / Pengertian Aset Tetap Atau Aktiva Tetap Beserta Contohnya - Aktiva merupakan sumber daya ekonomi yang diperoleh dan dikuasai oleh suatu perusahaan sebagai hasil dari transaksi masa lalu yang salah satunya ialah aktiva tetap yang digunakan perusahaan dalam kegiatan operasional perusahaan dalam menghasilkan produk.

byAdmin-

0

Aktiva Tetap Tidak Berwujud / Pengertian Aset Tetap Atau Aktiva Tetap Beserta Contohnya - Aktiva merupakan sumber daya ekonomi yang diperoleh dan dikuasai oleh suatu perusahaan sebagai hasil dari transaksi masa lalu yang salah satunya ialah aktiva tetap yang digunakan perusahaan dalam kegiatan operasional perusahaan dalam menghasilkan produk.. Di dalam modul ini, kita khusus membahas mengenai aktiva tetap berwujud. Aset tidak berwujud merupakan jenis aset tetap perusahaan yang secara fisik tidak dapat dinyatakan. Aktiva tak berwujud adalah aktiva tetap perusahaan yang secarafisik tidak dapat dinyatakan. Aset tetap dan aset tidak berwujud (part 1: Aktiva tetap dan aktiva tak berwujud author:

Pembahasan mengenai aktiva tetap berwujud ini mencakup pengertian, depresiasi, dan penilaian kembali aktiva tetap berwujud. Metode garis lurus, unit produksi, dan saldo menurun. Ada beberapa jenis aset yang dapat menciptakan nilai bagi sebuah perusahaan dan memiliki umur ekonomis yang lama. Aset, atau dalam akuntansi disebut sebagai aktiva tetap merupakan hal yang pasti dimiliki oleh perusahaan. Dalam akuntansi, dibagi menjadi dua hal yaitu aktiva berwujud dan tidak berwujud.

Aktiva Tetap Penyusutan Pdf Free Download from docplayer.info Aktiva tetap tidak berwujud (intangible assets) adalah aktiva yang umur ekonomisnya panjang dan memberikan manfaat bagi operasi perusahaan, tetapi tidak mempunyai bentuk fisik. Pengertian dari aktiva tidak berwujud adalah suatu aktiva yang tidak terlihat wujudnya namun memiliki nilai bagi perusahaan dan umur ekonomisnya lebih dari satu tahun. Aktiva tetap tidak berwujud adalah aktiva yang umurnya lebih dari satu tahun dan tidak mempunyai bentuk fisik. Karakteristik utama aktiva tetap berwujud adalah: Secara garis besar, aset bisa dibagi menjadi dua jenis, yaitu aset berwujud dan aset tidak berwujud. Aset tetap tidak berwujud ini biasanya dikelola oleh perusahaan untuk mendapatkan keuntungan operasional perusahaan. Sesuai dengan namanya, aset ini tidak dapat dilihat dengan mata karena tidak memiliki bentuk fisik. Aktiva tidak berwujud juga tidak boleh dikapitalisasi sebagai saldo pengambilan sebagian dari modal, ataupun penghapusan atas modal saham yang masih harus disetor.

Aset tetap dan aset tidak berwujud (part 1:

Tidak berwujud/lack of physical existence, karakteristik yang pertama sudah jelas aktiva ini tidak memiliki wujud yang nyata seperti harta tetap lainnya, nilai dari intangible asset dilihat dari hak, keistimewaan dan manfaat yang yang secara hukum sah diperoleh perusahaan. Pengertian dari aktiva tidak berwujud adalah suatu aktiva yang tidak terlihat wujudnya namun memiliki nilai bagi perusahaan dan umur ekonomisnya lebih dari satu tahun. Pembahasan mengenai aktiva tetap berwujud ini mencakup pengertian, depresiasi, dan penilaian kembali aktiva tetap berwujud. Aset, atau dalam akuntansi disebut sebagai aktiva tetap merupakan hal yang pasti dimiliki oleh perusahaan. Aktiva tetap berwujud dan aktiva tetap tidak berwujud pengertian aktiva tetap berwujud aktiva atau aset adalah harta atau sumber daya yang dimiliki oleh suatu perusahaan yang berfungsi dalam operasi perusahaan dan diharapkan dapat memberikan manfaat ekonomi di masa depan. Pemberhentian aktiva tetap tak berwujud pemberhentian aktiva tetap tak berwujud terjadi apabila : Dari segi akuntansi aktiva tak berwujud dapat digolongkan ke dalam : Aktiva tetap dapat dikelompokkan menjadi 2 macam, yaitu (1) aktiva tetap berwujud, dan (2) aktiva tetap tidak berwujud. Aktiva tetap tidak berwujud aktiva tetap tidak berwujud ( intangible assets ) adalah aktiva yang umurnya panjang dan memberikan manfaat bagi operasi perusahaan, tetapi tidak memiliki bentuk fisik. Tidak memiliki wujud fisik bukan berarti aktiva ini tidak memiliki manfaat. Beban yang ditangguhkan, transaksi yang menunjukkan adanya pengeluaran atau biaya yang mempunyai manfaat jangka panjang. Contoh aktiva tidak berwujud adalah hak paten, hak cipta, hak merek, biaya riset dan pengembangan biaya ditangguhkan serta hak pengusahaan sumber alam. Aktiva tersebut diperoleh untuk digunakan dalam operasi dan bukan untuk dijual kembali.

Aktiva tidak berwujud menurut akuntansi pajak terdapat dalam pasal 11a uu pph yang menyebutkan bahwa aktiva tidak berwujud dilakukan terhadap pengeluaran untuk memperoleh harta tidak berwujud dan pengeluaran lainnya yang termauk dalam biaya perpanjangan hak guna bangunan (hgb), hak guna usaha (hgu), hak pakai dan muhibah (goodwill) yang memiliki masa manfaat lebih dari satu tahun dan digunakan untuk mendapatkan, menagih dan memelihara penghasilan. Contoh aktiva tidak berwujud adalah hak paten, hak cipta, hak merek, biaya riset dan pengembangan biaya ditangguhkan serta hak pengusahaan sumber alam. Aktiva tak berwujud adalah aktiva tetap perusahaan yang secarafisik tidak dapat dinyatakan. Aktiva tetap tidak berwujud, kekayaan perusahaan yang secara fisik tidak tampak tetapi merupakan suatu hak yang mempunyai nilai dan dimiliki oleh perusahaan untuk digunakan dalam kegiatan perusahaan. Justru sebaliknya, aktiva tak berwujud dapat dimanfaatkan untuk menghasilkan atau menyerahkan barang dan jasa, menjadi objek untuk disewakan kepada pihak lain, atau menjalankan tujuan administratif.

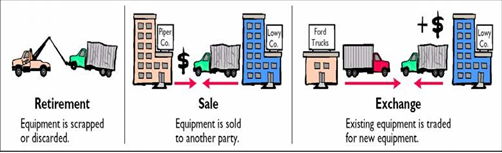

Penyusutan Dan Amortisasi Materi Pajak from materipajak.id Aktiva tidak berwujud dapat diperoleh melalui pembelian atau dikembangkan sendiri oleh perusahaan. Karakteristik utama aktiva tetap berwujud adalah: Contoh aset tidak berwujud adalah hak paten, hak cipta, merek, biaya riset, legalitas, pengembangan biaya ditangguhkan, dan hak pengusahaan sumber alam. Pengertian dari aktiva tidak berwujud adalah suatu aktiva yang tidak terlihat wujudnya namun memiliki nilai bagi perusahaan dan umur ekonomisnya lebih dari satu tahun. Hak untuk menjual suatu merek pada pihak lain agar mereka bisa menjalankan bisnis atas nama pihak perusahaan tersebut. Beban yang ditangguhkan, transaksi yang menunjukkan adanya pengeluaran atau biaya yang mempunyai manfaat jangka panjang. Keberadaan aktiva tersebut sangat berpengaruh dalam bisnis terutama untuk jangka panjang. Aktiva yang bersangkutan dijual aktiva yang bersangkutan ditukar dengan aktiva lain karena sebab lain sehingga aktiva tersebut harus dihapuskan perlakuan akuntansi pemberhentian aktiva tetap tak berwujud sama dengan perlakuan akuntansi pemberhentian aktiva tetap berwujud.

Hak ini diberikan kepada penemunya, penciptanya atau penerimanya.

Aktiva tetap berwujud dan aktiva tetap tidak berwujud pengertian aktiva tetap berwujud aktiva atau aset adalah harta atau sumber daya yang dimiliki oleh suatu perusahaan yang berfungsi dalam operasi perusahaan dan diharapkan dapat memberikan manfaat ekonomi di masa depan. Di dalam modul ini, kita khusus membahas mengenai aktiva tetap berwujud. Secara garis besar, aset bisa dibagi menjadi dua jenis, yaitu aset berwujud dan aset tidak berwujud. Beban yang ditangguhkan, transaksi yang menunjukkan adanya pengeluaran atau biaya yang mempunyai manfaat jangka panjang. Justru sebaliknya, aktiva tak berwujud dapat dimanfaatkan untuk menghasilkan atau menyerahkan barang dan jasa, menjadi objek untuk disewakan kepada pihak lain, atau menjalankan tujuan administratif. 10/17/2006 10:41:58 pm document presentation format: Artinya sumber kekayaan bagi perusahaan bisa dalam bentuk harta benda maupun hak seperti hak tagih, hak sewa, dan hak guna bangunan yang dimiliki dan dikuasai oleh perusahaan. Selain tanah, nilai aktiva tetap senantiasa mengalami penurunan nilai seiring berjalanya waktu. Pemilikan hak ini dapat karena menemukan sendiri atau diperoleh dengan jalan membeli dari penemunya. Aktiva tidak berwujud menurut akuntansi pajak terdapat dalam pasal 11a uu pph yang menyebutkan bahwa aktiva tidak berwujud dilakukan terhadap pengeluaran untuk memperoleh harta tidak berwujud dan pengeluaran lainnya yang termauk dalam biaya perpanjangan hak guna bangunan (hgb), hak guna usaha (hgu), hak pakai dan muhibah (goodwill) yang memiliki masa manfaat lebih dari satu tahun dan digunakan untuk mendapatkan, menagih dan memelihara penghasilan. Aktiva yang bersangkutan dijual aktiva yang bersangkutan ditukar dengan aktiva lain karena sebab lain sehingga aktiva tersebut harus dihapuskan perlakuan akuntansi pemberhentian aktiva tetap tak berwujud sama dengan perlakuan akuntansi pemberhentian aktiva tetap berwujud. Berbagai jenis dari aktiva tidak berwujud diantaranya adalah : Aktiva tetap dapat dikelompokkan menjadi 2 macam, yaitu (1) aktiva tetap berwujud, dan (2) aktiva tetap tidak berwujud.

Aktiva tetap tidak berwujud aktiva tetap tidak berwujud ( intangible assets ) adalah aktiva yang umurnya panjang dan memberikan manfaat bagi operasi perusahaan, tetapi tidak memiliki bentuk fisik. Secara garis besar, aset bisa dibagi menjadi dua jenis, yaitu aset berwujud dan aset tidak berwujud. Aktiva tetap tidak berwujud, kekayaan perusahaan yang secara fisik tidak tampak tetapi merupakan suatu hak yang mempunyai nilai dan dimiliki oleh perusahaan untuk digunakan dalam kegiatan perusahaan. Aset tetap dan aset tak berwujud chapter 9 * title: * * tujuan pembelajaran menentukan aset tetap dan akuntansinya menghitung depresiasi menggunakan metode berikut:

Penghentian Aktiva Tetap Beserta Contoh Soal Dan Jurnalnya from www.akuntansilengkap.com Contoh aktiva tidak berwujud adalah hak paten, hak cipta, hak merek, biaya riset dan pengembangan biaya ditangguhkan serta hak pengusahaan sumber alam. 10/17/2006 10:41:58 pm document presentation format: * * tujuan pembelajaran menentukan aset tetap dan akuntansinya menghitung depresiasi menggunakan metode berikut: Aktiva yang bersangkutan dijual aktiva yang bersangkutan ditukar dengan aktiva lain karena sebab lain sehingga aktiva tersebut harus dihapuskan perlakuan akuntansi pemberhentian aktiva tetap tak berwujud sama dengan perlakuan akuntansi pemberhentian aktiva tetap berwujud. Metode garis lurus, unit produksi, dan saldo menurun. Aktiva tetap tidak berwujud (intangible assets) adalah aktiva yang umur ekonomisnya panjang dan memberikan manfaat bagi operasi perusahaan, tetapi tidak mempunyai bentuk fisik. Hak ini diberikan kepada penemunya, penciptanya atau penerimanya. Dalam akuntansi, dibagi menjadi dua hal yaitu aktiva berwujud dan tidak berwujud.

Pengertian dari aktiva tidak berwujud adalah suatu aktiva yang tidak terlihat wujudnya namun memiliki nilai bagi perusahaan dan umur ekonomisnya lebih dari satu tahun.

Aktiva merupakan hal yang sangat berharga. Aset, atau dalam akuntansi disebut sebagai aktiva tetap merupakan hal yang pasti dimiliki oleh perusahaan. * * tujuan pembelajaran menentukan aset tetap dan akuntansinya menghitung depresiasi menggunakan metode berikut: Beban yang ditangguhkan, transaksi yang menunjukkan adanya pengeluaran atau biaya yang mempunyai manfaat jangka panjang. Dari segi akuntansi aktiva tak berwujud dapat digolongkan ke dalam : Dalam akuntansi, dibagi menjadi dua hal yaitu aktiva berwujud dan tidak berwujud. Keberadaan aktiva tersebut sangat berpengaruh dalam bisnis terutama untuk jangka panjang. Contoh aktiva tidak berwujud adalah hak paten, hak cipta, hak merek, biaya riset dan pengembangan biaya ditangguhkan serta hak pengusahaan sumber alam. Pengertian dari aktiva tidak berwujud adalah suatu aktiva yang tidak terlihat wujudnya namun memiliki nilai bagi perusahaan dan umur ekonomisnya lebih dari satu tahun. Aset tetap dan aset tak berwujud chapter 9 * title: Aktiva merupakan sumber daya ekonomi yang diperoleh dan dikuasai oleh suatu perusahaan sebagai hasil dari transaksi masa lalu yang salah satunya ialah aktiva tetap yang digunakan perusahaan dalam kegiatan operasional perusahaan dalam menghasilkan produk. Hak paten, hak cipta, merek dagang, franchise, goodwill. Muhammad ridwan last modified by:

Dari segi akuntansi aktiva tak berwujud dapat digolongkan ke dalam : aktiva tetap. Aktiva tetap tidak berwujud adalah aktiva yang umurnya lebih dari satu tahun dan tidak mempunyai bentuk fisik.